让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

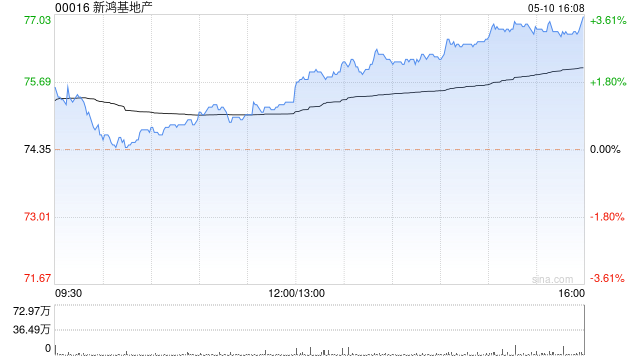

高盛发布研报称,新鸿基地产(00016)本年6月底止下半财年每股基础盈利3.93港元,按半年增长9%,同比则降11%,并较高盛预期低7%。收入比高盛预期低出24%,主要因物业发展(DP)入账偏激他非物业业务低于预期。高盛预测新地2026财年股息将因基础盈利增长而同比降4%,并在2027至2028财年以每年4%的速率增长,基于市账率(P/B)对财富收益率(ROA)/净财富收益率(ROE)的12个月经营价下调8%,从104港元降至96港元,保管“买入”评级,因合计新地将握续受益于香港物业市集周期渐渐转势等。

高盛示意,新地物业发展收入较该行预测低出39%,因香港及内地市集入账低于预期。可是,EBIT高于高盛预期,归因于内地业务较高的利润率。公司层面,高盛预测来岁6月底止2026财年物业发展利润率为13%,并在2027至2028财年渐渐收复至15%及18%,受惠于行业触底回升。沟通新地下半财年功绩、解决层开拓及最新入账贪图后,高盛将新地2026至2028财年每股基础盈利预测,辨别下调14%、12%及2%,股息预测下调4%、下调3%及上调3%。瞻望改日三年平均摊息比率约49%,相较往常五年平均约52%,解决层重申股息派发比率上限为50%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:史丽君